會計一直是每年cpa各科目考試中的主角,占據著不可忽視的作用!不僅是因為會計難度大、書本厚、滲透性強,還因為《會計》科目是cpa各科目的基礎,學好會計,有利于備考其他科目!高頓cpa小編帶大家了解兩個問題:2019年cpa會計如何學習?各章節(jié)學習順序怎樣安排?!希望大家能夠更清晰地備考!

高頓cpa老師建議將cpa會計30章內容分為6部分學習效率最高。建議大家參照下面6部分內容的具體章節(jié),按照順序依次進行學習。

第一部分:共包括8章內容,具體學習順序如下表所示

推薦理由:總論作為全書的綱領性章節(jié),需要最先學習,有利于對整本會計教材的宏觀把握;3-7章以及14章都是介紹每種資產的概念、初始計量與后續(xù)計量,放在一起學習,便于理清“資產”這個會計要素的學習思路;第8章資產減值相當于是對資產要素的總結,第一部分學習完畢后,“資產”要素的內容完全結束,便于二輪復習。

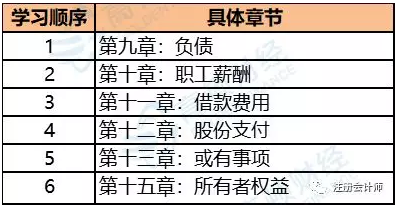

第二部分:共包括6章內容,具體學習順序如下表所示

推薦理由:上述6章的內容包含“負債”和“所有者權益”兩個基本會計要素。將上述兩個會計要素的內容整合在一起,恰好構成資產負債表的右半部分,與第一部分的內容合在一起構成整張資產負債表的全部。此外,負債和所有者權益的關系比較密切,尤其是金融負債與權益工具的拆分等更能直觀體現出兩者的聯系。將上述兩個要素的內容整合在一起學習有利于提升考生的學習效率。

第三部分:收入、費用與利潤(第16章)→政府補助(第17章)→財務報告(第23章)

推薦理由:本部分內容包含“收入”、“費用”、“利潤”三個會計要素的內容,政府補助的很多內容與收入相關,因此,將這兩章內容整個到一起,有利于相似章節(jié)間內容的融會貫通。政府補助學完意味著會計基本六要素的內容全部學習完畢,繼續(xù)學習財務報告有利于加深的會計六要素的進一步認識,為后續(xù)的合并財務報表學習打下堅實基礎。

第四部分:共包括10章內容,具體學習順序如下表所示

推薦理由:本部分前六章的內容全部屬于特殊會計事項的內容,學完這些內容有利于進一步感受到會計的博大與精深;后三章內容完全屬于會計基本理論與方法,考試時完全依托前面的會計六要素以及特殊會計事項對會計基本理論與方法進行考查,學完特殊會計事項緊接著學習會計基本理論與方法有利于提高考生的應試能力與得分率。

第五部分:企業(yè)合并(第26章)→合并財務報表(第27章)

推薦理由:這兩章的內容屬于整本會計教材中的“珠穆朗瑪峰”,內容大,難度高,理解深。將這兩部分內容合并在一起學習,一方面是因為兩章的內容關聯度極高,若與其他章節(jié)混合在一起學習,往往會降低學習效果;另一方面,這兩章的內容在會計科目考試中分值至少20分以上,單獨作為一部分學習,有利于考生靜下心來慢慢理解與掌握,提高學習效果.

第六部分:政府與民間非營利組織會計(第30章)

推薦理由:前面29章的內容均屬于企業(yè)會計的內容,核算方法基本圍繞“權責發(fā)生制”。但政府與民間非營利組織會計核算大多圍繞“收付實現制”進行,兩者內容差異較大,混合在一起學習,很可能造成思路混亂。

CPA會計難度大,一般都是首次報考的必須科目!如果沒有過多的基礎,建議小伙伴們從4月就開始準備。學習好會計能夠有效地促進審計、財管的學習;而且對于CPA的三座大山:會計、審計、財管,首先需要爬的就是會計。拿下了會計就等于注會學習的真正開始,所以,加油吧小伙伴,高頓隨時陪伴著你,與你一起奮斗!

▎本文為高頓CPA老師sun編輯發(fā)布,轉載請務必注明出處,本網保留追究的權利。