綜合階段主要測試考生是否具備在職業(yè)環(huán)境中運(yùn)用專業(yè)知識(shí),保持職業(yè)價(jià)值觀、職業(yè)道德與態(tài)度,有效解決實(shí)務(wù)問題的能力,其中包括在國際環(huán)境下運(yùn)用英語進(jìn)行業(yè)務(wù)處理的能力。

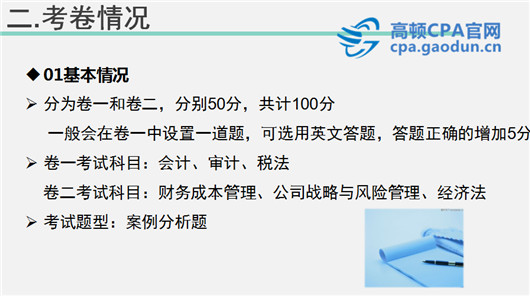

01卷一

會(huì)計(jì)

從學(xué)科來看,是CPA考試中最基礎(chǔ)的課程,學(xué)好會(huì)計(jì)能夠有效地促進(jìn)審計(jì)、稅法、財(cái)管的學(xué)習(xí),建議復(fù)習(xí)時(shí)先看會(huì)計(jì)。

從出題角度看,重點(diǎn)明顯(金融資產(chǎn)與長期股權(quán)投資之間的轉(zhuǎn)換、合并財(cái)務(wù)報(bào)表、所得稅),但近年來綜合階段考點(diǎn)細(xì)化,碎片化的知識(shí)點(diǎn)也會(huì)考,所以仍然要全面復(fù)習(xí)。綜合階段會(huì)計(jì)不再考分錄,可以不用大量做題,但是要知道會(huì)計(jì)上如何處理并用類準(zhǔn)則的會(huì)計(jì)體進(jìn)行表述;建議考生應(yīng)聯(lián)系用類準(zhǔn)則的會(huì)計(jì)體進(jìn)行表述。

01卷一

稅法

從學(xué)科上看,主要特點(diǎn)是瑣碎,所以又有“碎法”之稱。稅法和會(huì)計(jì)的聯(lián)系緊密,如購買固定資產(chǎn)的會(huì)計(jì)核算涉及稅法中增值稅進(jìn)項(xiàng)稅額的知識(shí),稅法的企業(yè)所得稅內(nèi)容和會(huì)計(jì)中的納稅調(diào)整關(guān)系緊密,建議在學(xué)習(xí)稅法,對比會(huì)計(jì)上的處理,比較異同;

從出題角度來看,增值稅和所得稅是重點(diǎn),也會(huì)跨稅種出題,問稅分別應(yīng)當(dāng)怎么處理,有時(shí)也會(huì)考小稅種,建議有時(shí)間的話應(yīng)全面復(fù)習(xí)。結(jié)合會(huì)計(jì)出題尤其??紩簳r(shí)性差異及遞延所得稅,以及會(huì)計(jì)與增值稅、所得稅收入確認(rèn)的不同之處,建議這塊內(nèi)容與會(huì)計(jì)一起復(fù)習(xí)。

考卷情況:

02卷二

財(cái)務(wù)成本管理

從學(xué)科上看,財(cái)管這門課涉及的理論和各種公式很多,單純的記憶是不夠的,還必須理解,理解是應(yīng)用的基礎(chǔ)。

從出題角度來看,大題是關(guān)于投資與價(jià)值評估的題,需要簡單的計(jì)算,不會(huì)很難;財(cái)務(wù)政策的理論和優(yōu)缺點(diǎn)也是??键c(diǎn),特別愛考對財(cái)務(wù)管理理論深層次的理解,考生復(fù)習(xí)時(shí)應(yīng)重點(diǎn)理解財(cái)務(wù)管理理論,在此基礎(chǔ)上加強(qiáng)記憶。

02卷二

經(jīng)濟(jì)法

從學(xué)科上看,涉及需要理解的法理性內(nèi)容,又需要準(zhǔn)確理解對比記憶。

重點(diǎn)比較突出,集中在公司法、證券法、物權(quán)法、破產(chǎn)法等章節(jié)。

從出題角度來看,考點(diǎn)集中在公司法和證券法,對容易混淆的部分,需要在理解的基礎(chǔ)上反復(fù)對比記憶。

通關(guān)要點(diǎn):

最后高頓CPA預(yù)祝大家順利度過注會(huì)考試,拿到不錯(cuò)的成績! >>>進(jìn)入高頓CPA選課中心

【高頓研究院老師原創(chuàng),禁止轉(zhuǎn)載抄襲】

【高頓研究院老師原創(chuàng),禁止轉(zhuǎn)載抄襲】