在日常的會計工作中有很多常用或不常用的專業(yè)知識,在財務(wù)工作中也有很多很多的報表,諸如財務(wù)分析報表,利潤表,資產(chǎn)負(fù)債表等等。而操作這些報表除了專業(yè)知識,excel技能通常也非常厲害。財務(wù)工作中也講究方式方法,今天我們主要說說合并報表,并教大家一個合并報表的口訣。

合并報表的口訣有:判定同非同,同賬非公允;判定吸或控,吸借凈資產(chǎn),控借長股投;對價資負(fù)權(quán),同一按賬面,非同賬調(diào)公;合并中費(fèi)用,借記管券資,等額貸銀存;借貸差有別,同資非商譽(yù);同一資轉(zhuǎn)留,吸會控調(diào)整;商譽(yù)何時入,吸取控合并”等兩個。那什么是合并報表呢?

首先我們來明確幾個概念。

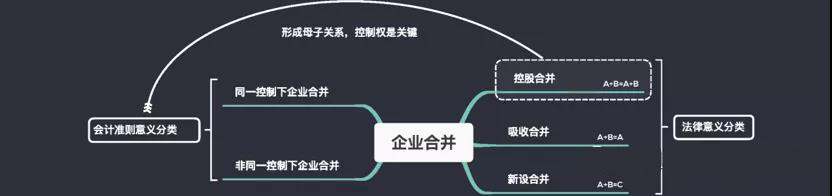

1.企業(yè)合并

企業(yè)合并,即將兩個或兩個以上單獨的企業(yè)合并成一個報告主體的交易或事項。

“合并成一個報告主體”因合并方式不同而存在差異。對于“吸收合并”和“新設(shè)合并”而言,合并完以后,只存在一家單體;對于“控股合并”而言,最終形成企業(yè)集團(tuán),涉及合并報表編制。

只有控股合并才會形成母子關(guān)系,構(gòu)成企業(yè)集團(tuán),才會編制合并財務(wù)報表。

2.控制權(quán)

控股合并本質(zhì)是取得控制權(quán),即投資方擁有對被投資方的權(quán)力,通過參與被投資方的相關(guān)活動而享有可變回報,并且有能力運(yùn)用對被投資方的權(quán)力影響其回報金額。

界定控制權(quán),需明確三要素:

?。?)擁有權(quán)力(單方面說了算)

?。?)獲取可變回報(可變性,固定回報不行)

?。?)能夠影響可變回報(影響相關(guān)活動,與經(jīng)營決策有關(guān))

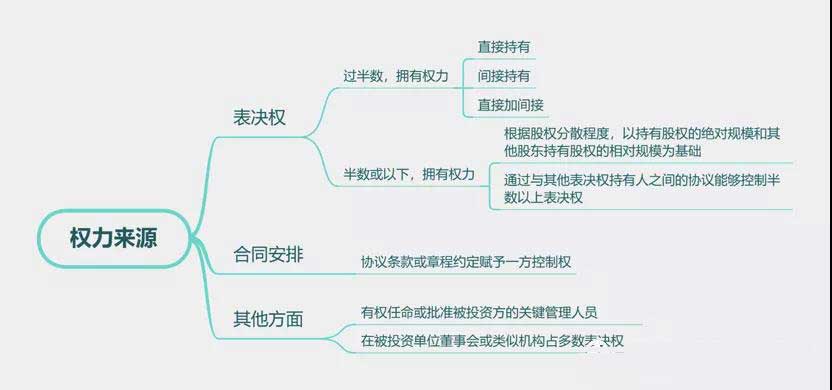

權(quán)力來源于什么?

如上圖所示,權(quán)力的來源,更強(qiáng)調(diào)經(jīng)濟(jì)實質(zhì),而非單純意義的持股份額。

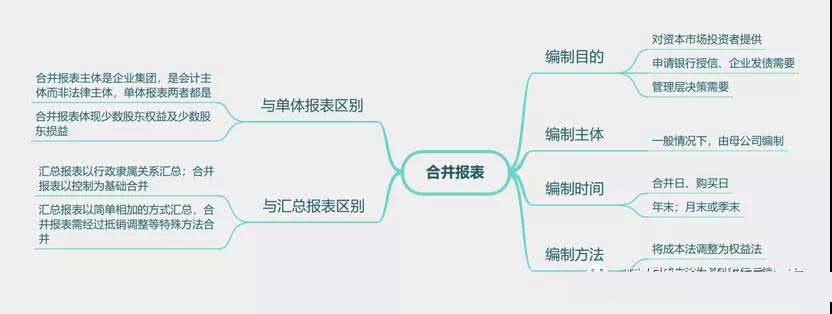

3.合并報表

在取得被投資方控制權(quán)后,涉及到合并報表的編制。那合并報表為何物?

我的理解,合并報表是由母公司編制,將取得控制權(quán)的公司納入合并范圍,再把各子公司的會計報表簡單匯總后,站在整個集團(tuán)角度上,對匯總數(shù)據(jù)進(jìn)行抵銷調(diào)整后形成的報表。

舉個小例子,酷小六開了一家火鍋店,沒想到生意越做越大,為了更好經(jīng)營,花費(fèi)80萬元從王大大那買來了王小二海鮮店80%的股權(quán),取得了海鮮店的控制權(quán),當(dāng)日王小二店凈資產(chǎn)為100萬。

對于酷小六火鍋店來講,少了80萬錢,多了對王小二店80萬的長期股權(quán)投資。對于王小二店來講,控股股東變成了火鍋店,換言之,兩者之間形成母子關(guān)系。那酷小六店和王小二店作為一個整體編制的報表就是合并報表,不同于兩家店各自出的單體報表。

我們把兩家店資產(chǎn)、負(fù)債、權(quán)益簡單相加,匯總完以后,你發(fā)現(xiàn)沒?母公司長期股權(quán)投資、子公司(王小二店)資產(chǎn)、負(fù)債及權(quán)益全都被加進(jìn)來了,站在集團(tuán)的角度來看,實際情況是,對外付出了80萬給王小二原來股東,取得了王小二店80%資產(chǎn)和負(fù)債,但不可能只合并80%的部分,畢竟王小店是一個完整法律個體。所以將王小二店100%的資產(chǎn)和負(fù)債納入集團(tuán)合并,其中80%歸母公司(酷小六店),20%歸王小二店少數(shù)股東,只不過打包全放進(jìn)少數(shù)股東權(quán)益里。

所以需要在匯總報表的基礎(chǔ)上,將母公司的長期股權(quán)投資與子公司的權(quán)益抵銷,同時將子公司20%的少數(shù)股東體現(xiàn)出來,這才是購買王小二店當(dāng)日編制的合并報表。

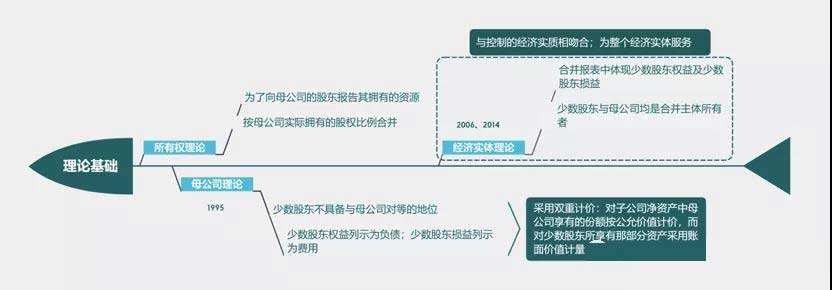

4.理論基礎(chǔ)

所有者理論,按比例合并,即子公司所有資產(chǎn)、負(fù)債和凈利潤按母公司持有股份納入合并報表。母公司理論,子公司資產(chǎn)、負(fù)債一般全額合并,凈利潤按母公司所持有的股份納入合并報表。經(jīng)濟(jì)實體理論,全額比例合并法,即子公司所有資產(chǎn)、負(fù)債和凈利潤都納入合并報表。

從1995年的“母公司理論”,到2006年、2014年的“經(jīng)濟(jì)實體理論”,合并報表理論經(jīng)歷了復(fù)雜的演變,但目前實務(wù)并非單純運(yùn)用某一種理論,而是將“母公司理論”與“經(jīng)濟(jì)實體理論”相結(jié)合。

雖然看起來很枯燥,但對實際工作還是有一定指導(dǎo)作用的。比如商譽(yù)采用的是“母公司理論”,現(xiàn)在我們熟悉的合并報表已將少數(shù)股權(quán)進(jìn)行列示,背后其實是“經(jīng)濟(jì)實體理論”的運(yùn)用。