QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

AICPA新發(fā)布的7月份考綱(blueprints),REG部分基本沒有調(diào)整。但由于2017年底的美國稅法改革,AICPA的REG科目在2019年的考試中迎來大變化。老師將結合明年稅改內(nèi)容,給各位學員們解讀AICPA接下來的考試趨勢。

REG

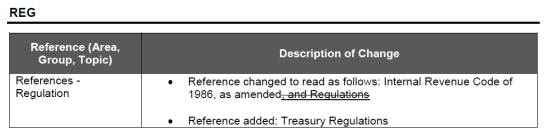

1.考綱參考文獻清單中增加了Treasury Regulations(財政部規(guī)定)

Treasury Regulations are the tax regulations issued by the United States Internal Revenue Service(IRS),a bureau of the United States Department of the Treasury.These regulations are the Treasury Department’s official interpretations of the Internal Revenue Code[1]and are one source of U.S.federal income tax law.(財政部條例是美國國稅局(IRS)發(fā)布的稅收法規(guī),美國國稅局是美國財政部的一個機構。這些規(guī)定是財政部對“國內(nèi)稅收法”[1]的官方解釋,是美國聯(lián)邦所得稅法的一個來源。)

考綱解讀:對于今年2018年的Q3/Q4考試,考綱對REG考試并未做實質(zhì)性的修改和變動。但這只是“大改”前“暫時的平靜”,隨著特朗普稅改工作的推進,AICPA的REG部分會在2019年考試中迎來大變動。

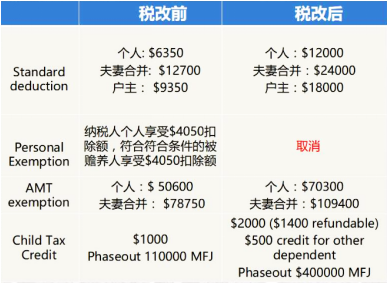

2.”Tax Cuts and Jobs Act”-“減稅和就業(yè)法“

考試解讀:根據(jù)現(xiàn)行準則,AICPA考試將同時引入與“減稅和就業(yè)法”相關的內(nèi)容,并刪除與之前的稅法相關的內(nèi)容。“減稅和就業(yè)法”的規(guī)定,包括2017年12月31日之前屬于追溯期內(nèi)的,將在2019年1月1日之后進行測試。

補充學習:稅改主要集中在企業(yè)所得稅/個人所得稅/跨境稅制等方面,尤其是企業(yè)所得稅。相較于現(xiàn)行稅制,更加簡化,試圖重塑美國市場尤其是制造業(yè)在全球的競爭力。稅改涉及REG考試的部分內(nèi)容羅列如下:

個稅

企業(yè)所得稅