QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

小伙伴們是不是都在爭分奪秒地備考ACCA考試?在備考之余也要關(guān)注一下學(xué)習(xí)方法哦!只有掌握了一定的方法才能事半功倍!今天高頓學(xué)姐為大家整理了有關(guān)“CVP analysis”這個部分的考點以及真題,希望對大家的備考之路有所幫助!

推導(dǎo)過程:

推導(dǎo)過程:

大多數(shù)情況下我們都是不用掌握推導(dǎo)過程的,但是CVP analysis建議大家一定要掌握推導(dǎo)過程,第一是因為簡單,第二是可以應(yīng)對一些變化的情況。

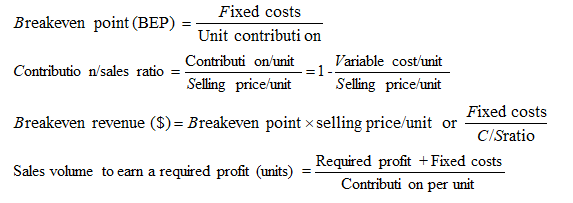

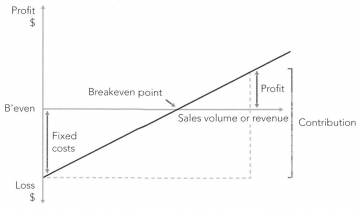

盈虧平衡點:profit=0(①sales revenue=total cost;②Contribution=FC)

Profit=sales revenue-VC-FC=contribution-FC=contribution per unit*units-FC=0

所以units(BEP)=FC/contribution per unit

$(BER)=BEP*sales price=FC/contribution per unit*sales price=FC/C/Sratio

公式法:

1.Single product

Margin of safety=Budgeted-Breakeven(本公式可以是units或者$或者%,如果是%分母是budget)

2.Multiple-products

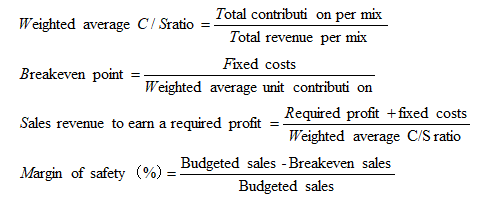

Assume sales mix remains constant,以per mix為一個基本單位

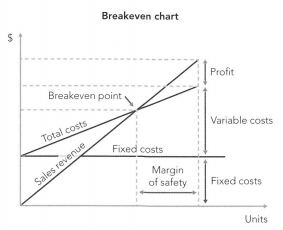

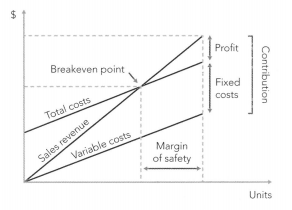

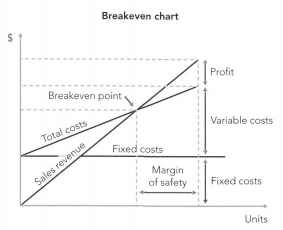

圖像法:

考察最多的是Profit volume chart,尤其注意固定成本是不變的,是直線的起點,目標(biāo)點的縱坐標(biāo)和起點的差異就是contribution。

通常用公式法更多,但是結(jié)合階梯成本考查使用圖像法會更加方便。

1.Single product

2.Multiple-products

評價

1.主要優(yōu)點:margin of safety包含了對風(fēng)險的管理

2.主要缺點:假設(shè)是不現(xiàn)實的

接下來我們來看一個CVP analysis相關(guān)的主觀題的解答方法:

五、主觀題做題步驟:

做題第一步:首先看分?jǐn)?shù),按分估小點,宜多不宜減;

做題第二步:問題要先讀,圈出關(guān)鍵詞,分析知識點;

做題第三步:開始讀題目,帶著問題讀,高亮標(biāo)題干;

最后說一點:日常訓(xùn)練時,一定電腦練!

以上就是【ACCA備考干貨!CVP analysis知識點總結(jié)+真題講解】的全部解答,如果想要學(xué)習(xí)更多知識,歡迎大家前往高頓教育官方網(wǎng)站!