QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

了解ACCA考試的小伙伴們都知道,ACCA課程一共有15門,只需要通過13門就能獲得證書。主要分四個階段,第一部分為基礎(chǔ)階段,主要分為知識課程和技能課程兩個部分。知識課程主要涉及財務(wù)會計和管理會計方面的核心知識,也為接下去進行技能階段的詳細學(xué)習(xí)搭建了一個平臺。知識課程的三個科目同時也是FIA方式注冊學(xué)員所學(xué)習(xí)的FAB、FMA、FFA三個科目。首先在知識課程中有FA(財務(wù)會計)這個科目,那么什么是FA中的Provision?

一、Provision是什么?

Provision預(yù)計負債是企業(yè)資產(chǎn)負債表中常見的負債類科目。它的特殊性讓許多學(xué)習(xí)它的同學(xué)感到困惑。為解決大家的困惑,今天將結(jié)合具體企業(yè)——中興通訊股份有限公司,帶大家深入感受預(yù)計負債這個特殊的負債類科目。

二、預(yù)計負債是什么?

預(yù)計負債是什么?它是一項負債。因此,它首先滿足負債的確認條件,分別是:企業(yè)具有付款的現(xiàn)時義務(wù)(現(xiàn)在需要承擔(dān)的義務(wù));為了償還該負債,經(jīng)濟利益流出企業(yè)的可能性是很可能的;流出的經(jīng)濟利益是能夠可靠地計量的。

但是預(yù)計負債是一項特殊的負債,相比其他負債類科目,它的時間或者金額具有不確定性。比如,它最終具體的金額是多少可能無法現(xiàn)在絲毫不差的確定,或者企業(yè)具體什么時間支付這筆負債尚不確定。

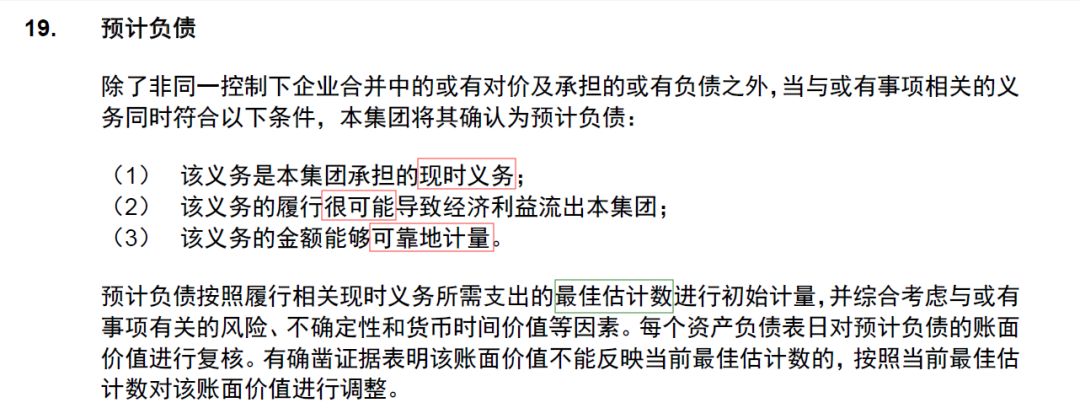

在中興通訊股份有限公司2018年年度財務(wù)報告中,其嚴格按照負債的確認條件,對預(yù)計負債的確認表示如下:

在簡單明了地表明預(yù)計負債的確認條件之后,其表明預(yù)計負債按照履行相關(guān)現(xiàn)時義務(wù)所需支出的最佳估計數(shù)進行初始計量,說明在預(yù)計負債確認時,其金額是估計的,體現(xiàn)了預(yù)計負債金額不確定性的特點。

三、預(yù)計負債具體類型是什么?

滿足預(yù)計負債條件的負債有很多種。比如合同預(yù)計虧損,比如環(huán)境恢復(fù)成本,又比如未決訴訟,再比如質(zhì)量保證金等。在FA科目中,常見的預(yù)計負債類型為未決訴訟與質(zhì)量保證金。而合同預(yù)計虧損和壞境恢復(fù)成本等將會在大家后續(xù)FR以及SBR的課程中深入學(xué)習(xí)。因此接下來將詳細為大家介紹未決訴訟與質(zhì)量保證金這兩類預(yù)計負債。

1.未決訴訟:未決訴訟指尚未終結(jié)的訴訟,即訴訟過程尚未結(jié)束,還在進行過程中。由于在進行中,且若企業(yè)敗訴,則負有支付原告提出的賠償要求的責(zé)任。但是即便對于此項未決訴訟,公司已經(jīng)確定其滿足負債的定義,但是它具體需要支付多少,在訴訟未結(jié)束時并不能確定,所以它滿足預(yù)計負債的條件,成為一項特殊的負債。

2.產(chǎn)品質(zhì)量保證準備:產(chǎn)品質(zhì)量保證準備是指企業(yè)在銷售過程中,對其產(chǎn)品質(zhì)量產(chǎn)生問題而預(yù)提的很可能需要承擔(dān)的義務(wù)。由于具體有多少產(chǎn)品會出現(xiàn)問題以及何時會出現(xiàn)問題尚不知曉,即該項負債的時間與金額具有不確定性,所以其是一項預(yù)計負債。

以上就是【ACCA中FA科目Provision是什么?應(yīng)該怎樣學(xué)?】的全部解答,如果想要學(xué)習(xí)更多知識,歡迎大家前往高頓教育官方網(wǎng)站!