QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

大家好,今天Crystal老師帶大家一起來看PM科目兩道Variance的真題,大家先試試自己能不能做對,再看解析。做好筆記,有疑問可以文末留言~

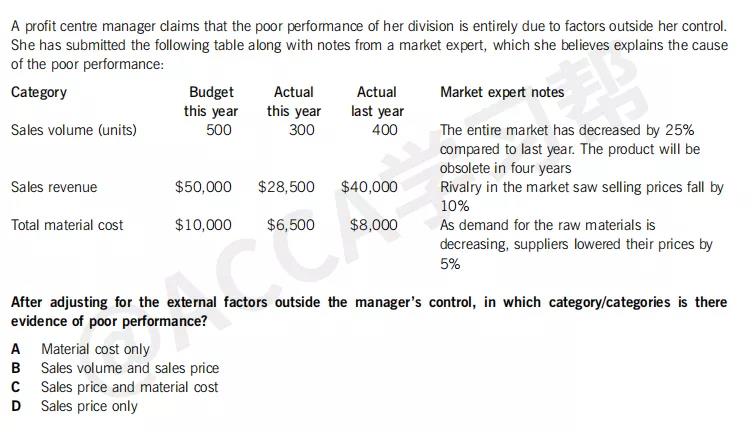

Sept 2016 No.13

答案:A解析:題目問的是,調(diào)整了那些不在管理層控制范圍之內(nèi)的因素之后,下列哪些方面仍然是業(yè)績做的不好的,換句話就是以下哪些variance,在operational角度是adverse的。Operational variance要用revised和actual比較。

1)Sales volume

Actual:300

Revised:看調(diào)整項,比去年下降25%,也就是400*(1-25%)=300,Actual=revised,不算好也不算壞。

2)Sales revenue

Actual:$28,500

Revised revenue=revised sales volume*revised sales price

銷量即使修訂過后和actual也是一樣的,還是300,銷售價格根據(jù)Note,會下降10%。那么根據(jù)誰下降呢?注意,一般revised項都是基于original budget去調(diào)整的(除非像1里面說跟去年比較怎么樣了,否則都默認和original budget比較)

Original Budget的單價是$50,000/500=$100

100*(1-10%)=$90

因此revised revenue=300*90=$27000

Revised revenue=$27000<actual revenue=$28500

所以是F

3)material cost

PM科目中當題目沒有刻意的說銷量和產(chǎn)量之間差異的時候,都默認產(chǎn)量=銷量

Actual material cost=$6500

Revised material cost=revised volume*revised material cost per unit

Revised volume=300

revised material cost per unit根據(jù)note,下降5%。

Original budget material cost per unit=$10,000/500=$20

revised material cost per unit=$20*(1-5%)=$19

Revised material cost=300*19=$5700

Revised material cost=$5700>actual material cost=$6500

所以是A

小結(jié):做此類題目一定要看清楚題目問的是哪個角度下面的差異,是planning還是operational;以及牢記planning是拿original和revised比較,operational是拿revised和actual比較。

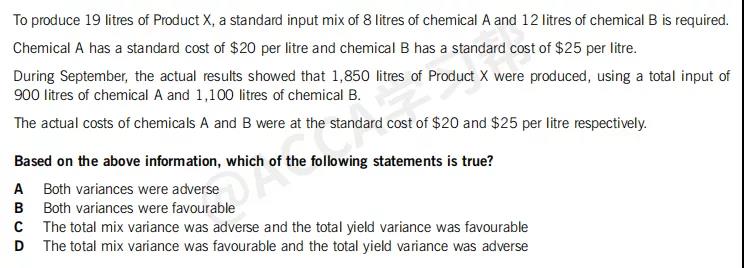

Specimen 2016 No.5

答案:D

解析:這道題有兩種方法解答,一種計算法,一種分析法。

方法一

方法二

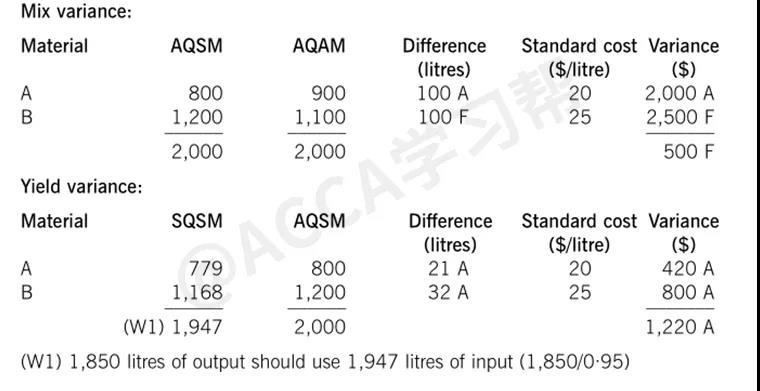

第一段話:生產(chǎn)19l的X,按標準要8l的A原材料和12l的B原材料,也就是誰20l原材料投入才能生產(chǎn)出來19l的產(chǎn)品,normal loss=5%。

第二段話:A原材料$20/l B原材料$25/l說明B更貴

九月份,生產(chǎn)出來1850個x,一共用了2000l的原材料。按照標準的話,應(yīng)該是A800l B1200l,但是現(xiàn)在A用900l B用了1100l,也就是說貴的原材料少用了,因此是F。

投入了2000l的原材料,按標準應(yīng)該得到2000*(1-5%)=$1900產(chǎn)出,但是實際得到1850l所以生產(chǎn)效率比較低,因此是A。

小結(jié):同學(xué)么們不僅要非常熟悉公式計算,也要學(xué)會從Mix yield的原理角度出發(fā)。像這題的話,只是問A或者F,沒有問具體的數(shù)額,用分析法做更節(jié)約時間。

如果Mix variance是adverse,則代表:The more expensive material is consumed more than expected;如果yield variance是adverse,則代表:Less output has been achieved than expected